前文

岡崎を中心に創業サポートを行っている宮島税理士事務所です。今回のコラムでは創業者から面談時に度々聞かれる青色申告制度について資金繰りの観点等を踏まえて説明したいと思います。

個人事業主の確定申告には「青色申告」と「白色申告」の2種類があります。この違いを簡潔にいえば、きちんと帳簿を作成して申告するのが青色申告で、簡易な帳簿で収支を計算したものが白色申告です。当然のことながら、青色申告を利用する人には税制上のさまざまなメリットを受けることができます。そのひとつに「青色申告特別控除」がありますが、これは所得の種類や記帳のレベルなどによって「65万円・10万円」のどちらかを所得から控除できるものです。ところが、これが2020年分の確定申告より「65万円・55万円・10万円」の3種類に分かれます。このうち、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」に定められた電磁的記録の備付けおよび保存を行っている場合、またはe-Taxにより電子申告をする場合は65万円の控除が受けられます。しかし、そのような保存をせず、また紙で申告を行う人は控除の額が55万円になります。そのためこれまで10万円の控除を受けていた人は変わりませんが、65万円の控除を受けていた人は上記のいずれかの条件を満たさなければ55万円に減額となります。いざ始めようとしても事前に税務署長への承認が必要であったり、電子申告をする際にはマイナンバーカードなどが必要となるので早い段階での準備をおすすめします。

ポイント

「青色申告特別控除」の額が3種類に増える!

私が青色申告を勧める理由は事業拡大(資金繰り)の観点からです。

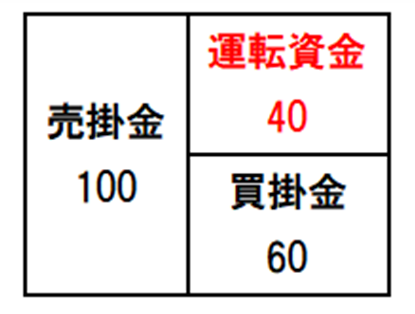

事業が軌道に乗り、売上高が伸びた場合、掛売が多いとき売上の回収までに時間を要します。例えば、商品等の仕入が増大すると、仕入代金等は売上回収の前に通常は支払う必要があります。この仕入代金等の運転資金が必要になります。

(下記図表参照)

その際、銀行からの資金調達が必要になります。

審査の際には、 銀行は当然、青色申告の方が白色申告に比べ、記帳が正確にされていると判断するため有利になります。

青色申告書は貸借対照表を作成するので、白色申告書に比べ、お金の流れが明確に分かります。

例えば、売掛金が増加した場合、損益計算書上では黒字になっていても現金が不足する場合があります。

損益計算書(白色申告の場合)のみでは資金の流れが明確に把握できない場合があり、結果として、資金繰りに苦しむことになります。

私が感じるところでは、青色申告で経理をしている事業者は総じて事業に対して成功するという意識が高いです。経営者の意識は、事業の結果に結びつきます。

まとめ

本日は青色申告を勧める理由について説明させて頂きました。私は、青色申告は事業を成功させるための第一歩と感じます。

弊事務所でも創業間もない方の青色申告等のお手伝いをさせて頂いております。

現在、創業を考えている方、ご質問のある方はお気軽に弊事務所までご連絡下さい。

0120-377-817

受付時間:9:00~17:00

土日祝も対応可 電話受付 平日

創業融資無料診断

融資のお悩み解決

日本政策金融公庫

融資サポート

人気NO.1、オススメの融資!

創業融資サポート

専門家を活用して

確実に資金調達!

補助金サポート

要件満たせば狙える!

創業期の資金調達方法

会社設立サポート

個人と法人どっちがお得?

事業計画書

作成サポート

銀行対策+事業の航海図に!

株式会社設立

サポート

自社で設立するよりも

お得!

合同会社設立

サポート

費用を抑えて会社を

作れる!

税務・経営顧問

サポート

税務ならお任せ!

財務顧問

サポート

看板メニュー!

成長志向なら必須!

建築業の開業・

許可サポート

開業手続きを全て

専門家にお任せ!